Trong một số trường hợp, kế toán phải thực hiện xuất điều chỉnh giảm hóa đơn điện tử cho các hóa đơn đã lập. Tuy nhiên, để thực hiện đúng nghiệp vụ không phải điều dễ dàng nếu không hiểu rõ quy định của luật. Vì vậy, tìm hiểu ngay cách xuất hóa đơn điều chỉnh giảm trong bài viết này của AccNet nhé.

Chi tiết về cách kê khai hóa đơn điều chỉnh giảm trong từng trường hợp như sau:

Như thế nào được gọi là cùng 1 kỳ kê khai? Thuế GTGT là loại thuế có kỳ kê khai theo tháng hoặc theo quý: + Với những doanh nghiệp kê khai thuế GTGT theo tháng thì xét trong cùng 1 tháng + Với những doanh nghiệp kê khai thuế GTGT theo quý thì xét trong cùng 1 quý

+/ Tình huống số 1: Tại thời điểm lập hóa đơn điều chỉnh, doanh nghiệp chưa thực hiện nộp tờ khai của kỳ có hóa đơn sai sót thì thực hiện kê khai cả hóa đơn điều chỉnh và hóa đơn gốc vào kỳ có hóa đơn sai sót +/ Tình huống số 2: Tại thời điểm lập hóa đơn điều chỉnh, doanh nghiệp đã nộp tờ khai của kỳ có hóa đơn sai sót thì phải kê khai điều chỉnh bổ sung KHBS (Điều chỉnh giảm) hóa đơn điều chỉnh vào kỳ có hóa đơn sai sót

+ Chỉ tiêu 32 điều chỉnh = Chỉ tiêu 32 của tờ khai quý 3/2024 lần đầu - 10.000.000 + Chỉ tiêu 33 điều chỉnh = Chỉ tiêu 32 của tờ khai quý 3/2024 lần đầu - 1.000.000

* Đối với bên mua: điều chỉnh giảm tại 3 chỉ tiêu 23, 24 và 25

+ Chỉ tiêu 23 điều chỉnh = Chỉ tiêu 23 của tờ khai quý 3/2024 lần đầu - 10.000.000 + Chỉ tiêu 24 điều chỉnh = Chỉ tiêu 24 của tờ khai quý 3/2024 lần đầu - 1.000.000 + Chỉ tiêu 25 điều chỉnh = Chỉ tiêu 25 của tờ khai quý 3/2024 lần đầu - 1.000.000

Căn cứ theo Công văn 3430/TCT-KK ngày 21/08/2014 của Tổng cục thuế: “Căn cứ quy định nêu trên, đối với hóa đơn điều chỉnh giảm doanh thu, giảm thuế theo quy định thì thực hiện kê khai:

---------------------------------------------------------------------

-------------------------------------------------------------------------------------------------

Hướng dẫn cách kê khai hóa đơn điều chỉnh giảm khi doanh nghiệp sử dụng hóa đơn điện tử theo nghị định 123/2020/NĐ-CP và thông tư 78/2021/TT-BTC

1. Khi nào thì phát sinh hóa đơn điều chỉnh giảm? Hóa đơn điều chỉnh giảm sẽ phát sinh trong các trường hợp sau đây:

+ Trường hợp hóa đơn điện tử đã lập có sai sót (Viết cao hơn thực tế, thỏa thuận) => Rồi được đã xử lý theo hình thức lập hóa đơn điều chỉnh giảm theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP + Trường hợp hàng bán bị trả lại => Người bán lập hóa đơn điều chỉnh giảm cho số lượng, giá trị hàng hóa bị trả lại + Trường hợp giảm giá hàng bán => Người bán lập hóa đơn điều chỉnh giảm đơn giá của hàng được giảm giá + Các trường hợp khác như: Điều chỉnh giá trị công trình, giá trị dịch vụ sau nghiệm thu, quyết toán...

Theo khoản 3, điều 7 của Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ thì:

3. Việc khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế (bao gồm cả hóa đơn điện tử bị hủy) thực hiện theo quy định của pháp luật quản lý thuế.

Cụ thể về cách kê khai hóa đơn điều chỉnh, hóa đơn thay thế theo công văn số: 2546/TCT-CS ngày 22 tháng 6 năm 2023 của Tổng Cục Thuế là thực hiện theo:

+ Điều 47 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 quy định về khai bổ sung hồ sơ khai thuế;

(Điều 47 của Luật quản lý thuế quy định về Khai bổ sung hồ sơ khai thuế)

+ Khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về khai bổ sung hồ sơ khai thuế.

(Khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP quy định chi tiết về hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế)

Hoặc 1 số các công văn cũ hơn như: Theo công văn số 28218/CTHN-TTHT ngày 16 tháng 6 năm 2022 của Cục thuế TP Hà Nội về chính sách thuế hóa đơn điện tử thì:

Đối với hóa đơn điều chỉnh, thay thế: Công ty thực hiện kê khai bổ sung, điều chỉnh tại kỳ tính thuế có sai sót theo quy định tại Điều 47 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 của Quốc hội và khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Trường hợp ngày 04/01/2023 bên bán đã lập hóa đơn điều chỉnh cho hóa đơn đã xuất cho Công ty ngày 30/12/2022 thì:

+ Bên bán, bên mua căn cứ hóa đơn đã xuất ngày 30/12/2022 để kê khai cho tờ khai thuế GTGT tháng 12/2022.

+ Sau đó, căn cứ vào hóa đơn điều chỉnh lập ngày 04/01/2023, bên bán, bên mua kê khai bổ sung cho tờ khai thuế GTGT tháng 12/2022. => Vậy là theo Theo Công văn 168/CTBDI-TTHT này thì hóa đơn điều chỉnh sẽ kê khai vào kỳ phát sinh hóa đơn gốc (tháng 12/2022), chứ không kê khai vào kỳ phát sinh hóa đơn điều chỉnh (tháng 1/2023)

Kế Toán Thiên Ưng mời các bạn tham khảo thêm:

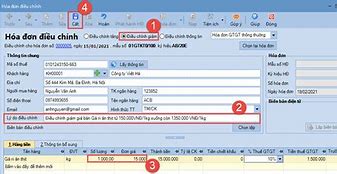

Hướng dẫn cách xuất hóa đơn điện tử điều chỉnh giảm theo thông tư 78

Xuất hóa đơn điện tử điều chỉnh giảm theo thông tư 78 gồm 3 bước dưới đây:

Quy định pháp lý cho việc xuất hóa đơn điều chỉnh giảm

Căn cứ pháp lý cho việc xuất hóa đơn điện tử điều chỉnh giảm tại Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC quy định như sau:

Trường hợp hóa đơn đã được lập và giao cho người mua hay người bán, hàng hóa đã giao, dịch vụ đã được cung ứng, thuế do người bán và người mua kê khai. Sau đó phát hiện có sai sót thì người bán và người mua thỏa thuận và lập văn bản ghi rõ sai sót, bên cạnh đó người bán cần lập hóa đơn điều chỉnh ghi rõ nội dung điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế GTGT…, thuế GTGT cho hóa đơn số…, ký hiệu…

Căn cứ vào hóa đơn đã điều chỉnh, người bán và người mua thực hiện kê khai doanh số mua, bán, thuế đầu ra, thuế đầu vào. Lưu ý: Hóa đơn điều chỉnh không được ghi nhận số âm (-).

Các trường hợp cần xuất hóa đơn điều chỉnh giảm

Doanh nghiệp cần xuất hóa đơn điện tử điều chỉnh giảm trong các trường hợp cụ thể sau:

Các yếu tố ảnh hưởng trực tiếp đến cách xuất hóa đơn điều chỉnh giảm

Xuất hóa đơn điện tử điều chỉnh giảm doanh thu phụ thuộc vào những yếu tố như giảm thuế suất, giảm giá hàng bán, giảm số lượng hàng hóa hay chiết khấu thương mại. Vì vậy, hãy cùng tìm hiểu cách xuất hóa đơn điện tử điều chỉnh giảm cho các yếu tố trên.

Người bán và người mua lập biên bản thỏa thuận ghi rõ sai sót

Người bán lập hóa đơn điều chỉnh và gửi hóa đơn điều chỉnh cho người mua. Bên bán và bên mua căn cứ vào hóa đơn điều chỉnh thực hiện điều chỉnh thuế đầu ra, thuế đầu vào.

Nội dung hóa đơn điều chỉnh cần ghi rõ: “Điều chỉnh giảm thuế GTGT của hóa đơn số…ký hiệu…ngày…tháng…năm…từ…thành…”

Bên mua và bên bán thỏa thuận và lập biên bản giảm giá hàng bán.

Người bán lập hóa đơn điều chỉnh và gửi cho người mua. Nội dung ghi rõ: “Hóa đơn điều chỉnh giảm giá hàng bán của hóa đơn số…ký hiệu…ngày…tháng…năm…từ…thành…”

Nếu sai số lượng hàng hóa trên hóa đơn thì thực hiện xuất hóa đơn điện tử điều chỉnh giảm như sau:

Theo quy định tại Thông tư 39/2014/TT-BTC của Bộ Tài chính:

Đối với hàng hóa, dịch vụ được chiết khấu thương mại cho khách hàng thì trên hóa đơn GTGT thể hiện giá bán đã chiết khấu cho khách hàng, thuế GTGT và tổng số tiền phải thanh toán đã bao gồm cả thuế GTGT.

Đối với trường hợp chiết khấu thương mại căn cứ vào số lượng và doanh số bán hàng hóa, dịch vụ thì số tiền chiết khấu bán hàng được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của kỳ mua cuối cùng hoặc kỳ tiếp theo. Còn đối với trường hợp số tiền chiết khấu được tích lũy vào cuối chương trình chiết khấu thương mại thì lập hóa đơn điều chỉnh kèm với bảng kê số hóa đơn, số tiền thuế được điều chỉnh. Căn cứ vào hóa đơn đã điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế GTGT đầu vào, đầu ra.